Distribuie

Salariul minim în România în 2026: nivel actual, evoluție și perspective

28.11.2025

4 min

Salariul minim pe economie a devenit, în ultimii ani, unul dintre cei mai importanți indicatori pentru piața muncii din România. Afectează direct peste un milion de angajați și pune presiune pe costurile companiilor, dar este și un instrument politic și social, folosit pentru a proteja veniturile celor mai vulnerabili salariați. În 2025 și 2026, România a intrat într-o nouă etapă: salariul minim este mai mare, regulile de stabilire sunt mai clare, iar de la 1 ianuarie 2026 modul de calcul se aplică deja conform noului mecanism european al „salariului minim adecvat”. În acest context, autoritățile au decis o nouă majorare a salariului minim brut, care va intra în vigoare de la 1 iulie 2026, continuând trendul de ajustare graduală a veniturilor minime.

1. Cât este salariul minim în 2026 și cui se aplică

În 2026, salariul minim brut pe economie în România va fi majorat începând cu 1 iulie, după ce în prima parte a anului rămâne la nivelul stabilit pentru 2025. Astfel, de la 1 ianuarie până la 30 iunie 2026, salariul minim este de 4.050 de lei, urmând ca de la 1 iulie 2026 acesta să crească la 4.325 de lei.

Nivelul salariului minim se aplică tuturor salariaților angajați cu normă întreagă, indiferent de sectorul de activitate, cu excepția domeniilor care beneficiază de salarii minime speciale, cum ar fi construcțiile. Salariul minim reprezintă salariul de bază brut garantat în plată, stabilit prin hotărâre de guvern, și nu include sporuri, indemnizații sau alte adaosuri salariale.

Pentru prima jumătate a anului 2026 se menține facilitatea fiscală aplicată salariului minim, care influențează pozitiv venitul net al angajaților aflați la acest nivel, urmând ca mecanismul fiscal să fie ajustat odată cu intrarea în vigoare a noii valori din luna iulie.

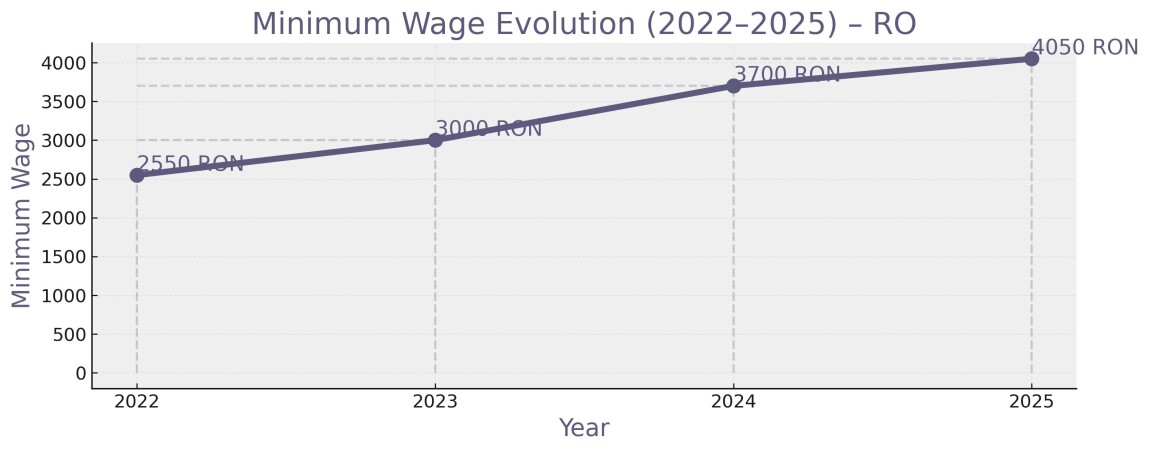

2. Cum a evoluat salariul minim în ultimii ani (context 2022–2025)

Perioada 2022–2025 a fost una dintre cele mai dinamice pentru salariul minim din România. Dacă în 2022 acesta era de 2.550 de lei, anul 2023 a adus o creștere semnificativă până la 3.000 de lei, urmată de o ajustare la 3.300 de lei spre finalul aceluiași an. În 2024, salariul minim a continuat să crească, ajungând la 3.700 de lei, iar în 2025 a fost stabilit la 4.050 de lei. Ritmul ridicat al acestor majorări a fost influențat atât de presiunea inflației, cât și de obiectivul de a apropia România de standardele europene privind salariile minime adecvate. În paralel, transpunerea Directivei europene din 2022 a introdus obligația ca salariul minim să fie actualizat anual, pe baza unor indicatori obiectivi precum costul vieții, productivitatea și evoluția salariilor din economie.

3. Cum arată concret salariul minim în 2026 (brut, net, taxe, cost angajator)

În prima jumătate a anului 2026, salariul minim brut de 4.050 de lei generează un salariu net de aproximativ 2.574 de lei, ținând cont de deducerea standard și de menținerea facilității fiscale de 300 de lei neimpozabili. Costul total pentru angajator depășește ușor valoarea brută, deoarece include contribuția asiguratorie pentru muncă.

Începând cu 1 iulie 2026, odată cu majorarea salariului minim brut la 4.325 de lei, venitul net al angajatului crește corespunzător, ajungând la aproximativ 2.699 de lei, în funcție de modul de aplicare a facilității fiscale. În același timp, costul suportat de angajator crește, reflectând noul nivel al salariului brut și contribuțiile aferente.

Această ajustare înseamnă un venit net ușor mai mare pentru angajați, dar și un cost suplimentar pentru angajatori, care trebuie să integreze majorarea impusă prin legislație. Cifrele prezentate sunt valabile pentru contractele de muncă încheiate la nivelul salariului minim general, fără beneficii suplimentare sau alte excepții fiscale.

4. Facilitatea fiscală de 300 lei în 2026: cum funcționează

În prima jumătate a anului 2026, se menține facilitatea fiscală care permite neimpozitarea unei sume de 300 de lei din salariul brut pentru angajații plătiți cu salariul minim. Această sumă nu este supusă nici impozitului pe venit, nici contribuțiilor sociale, ceea ce duce la un salariu net mai mare decât în cazul aplicării formulei standard de calcul.

Începând cu 1 iulie 2026, odată cu majorarea salariului minim brut la 4.325 de lei, facilitatea fiscală va fi ajustată, suma neimpozabilă fiind redusă la 200 de lei. Această modificare influențează direct salariul net rezultat, chiar dacă nivelul brut este mai ridicat.

Facilitatea se aplică doar în situația în care salariul de bază al angajatului este exact salariul minim legal și dacă acesta are locul de muncă de bază la respectivul angajator. Măsura rămâne un instrument de sprijin fiscal pentru angajații cu venituri mici, însă impactul său este limitat și diferă în funcție de perioada din an.

5. Sectoare cu salariu minim special (construcții & co.)

În afara salariului minim general, România păstrează și în 2026 un salariu minim special pentru domeniul construcțiilor, unde nivelul minim este superior salariului minim pe economie. Acest prag reflectă importanța strategică a sectorului construcțiilor, precum și măsurile de sprijin introduse în anii anteriori pentru a combate deficitul de forță de muncă și pentru a stimula investițiile.

Pe parcursul anului 2026, salariul minim special din construcții rămâne distinct de salariul minim general, indiferent de majorarea acestuia de la 1 iulie, și continuă să se aplice angajaților din acest sector, conform reglementărilor în vigoare.

În schimb, alte sectoare care în trecut beneficiau de salarii minime diferențiate, precum agricultura și industria alimentară, rămân aliniate la salariul minim general, după eliminarea facilităților fiscale specifice. Astfel, construcțiile rămân și în 2026 singurul sector cu un salariu minim distinct, aplicat la nivel național.

Concluzii

Anul 2026 confirmă trendul de creștere a salariului minim în România, într-un context marcat de costuri de trai ridicate și de alinierea la regulile europene privind salariile minime adecvate. Nivelul de 4.050 de lei se menține în prima parte a anului, iar majorarea la 4.325 de lei de la 1 iulie 2026, împreună cu aplicarea și ajustarea facilității fiscale, aduce un plus moderat pentru angajați, dar reprezintă și un cost suplimentar pentru angajatori. Construcțiile rămân singurul sector cu salariu minim diferențiat, iar legislația actualizată face ca 2026 să fie un an de tranziție către un sistem mai previzibil și mai standardizat. Dacă ritmul se păstrează, ajustări suplimentare ale salariului minim sunt posibile și în perioada următoare.

Distribuie

Ce-am citit merită:

Articol scris de:

Comentarii

0 comentarii

Nu sunt comentarii! Fii primul care comentează acest articol!

Accesează-ți contul și adaugă comentariul tău

Legislative

Abonează-te la Newsletter

Citește articolele de interes din partea contributorilor Undelucram.ro